Ένα περσινό δημοσίευμα της «Καθημερινής» με τίτλο «Τελευταία ευκαιρία για πώληση της Forthnet» το οποίο υπογράφει ο Βαγγέλης Μανδραβέλης παρουσιάζει την τραγική οικονομική κατάσταση που βρίσκεται η εταιρία (που κατέχει και τη NOVA) τα τελευταία χρόνια και την πορεία της προς τα βράχια.

Το αναλυτικό άρθρο αναφέρει:

«Αγοραστές και πωλητές (επιχειρήσεων) υπάρχουν. Συμφωνίες δεν υπάρχουν…». Με τα λόγια αυτά ο εντεταλμένος σύμβουλος της PwC, Κώστας Μητρόπουλος, προσπάθησε να εξηγήσει κατά την παρουσίαση της ετήσιας έρευνας της PwC «Εξαγορές και Συγχωνεύσεις (Ε&Σ)», τον λόγο που, ενώ πολλές ελληνικές επιχειρήσεις βρίσκονται στο όριο να αλλάξουν χέρια, αυτό δεν συμβαίνει.

Το στέλεχος της PwC απέδωσε τον χαμηλό ρυθμό (συγκριτικά) με άλλες χώρες που παρουσιάζει η Ελλάδα στις Ε&Σ, κατά κύριο λόγο στην ασυμφωνία του τιμήματος μεταξύ αγοραστών και πωλητών. «Αυτός που πουλά, θεωρεί ότι το περιουσιακό του στοιχείο αξίζει περισσότερο, ενώ αυτός που το αγοράζει θεωρεί ότι αξίζει λιγότερο», είπε χαρακτηριστικά, προσθέτοντας ότι, παρά την ασυμφωνία, οι δύο πλευρές ή και τρίτοι, συνεχίζουν να διαπραγματεύονται για το ίδιο περιουσιακό στοιχείο επί πολλά χρόνια. Αυτό συνέβη στις ιχθυοκαλλιέργειας (Σελόντα, Νηρέας) αλλά και σε μία σειρά άλλων επιχειρήσεων. Μεταξύ αυτών και η Forthnet που έχει τη NOVA.

ΔΙΑΡΚΗΣ ΣΤΟΧΟΣ

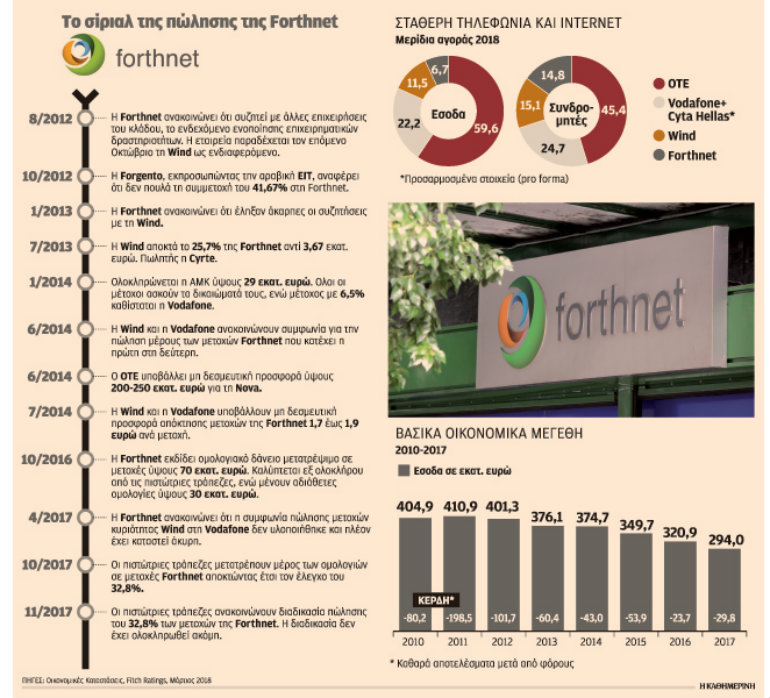

Όπως αναφέρεται στην «Καθημερινή» από τις αρχές της δεκαετίας, η τηλεπικοινωνιακή εταιρεία που αντιμετωπίζει σοβαρά οικονομικά προβλήματα αποτελεί στόχο εξαγοράς. Αρχικά αποτέλεσε στόχο της Wind (2012), στη συνέχεια των Vodafone και Wind (από κοινού) αλλά και του ΟΤΕ (2014), ενώ τα τελευταία δύο χρόνια βρίσκεται στην «ημερήσια διάταξη» για εξαγορά.

Η εταιρεία βαρύνεται με υποχρεώσεις από την προ της κρίσης εποχή, που σήμερα φθάνουν τα 325 εκατ. ευρώ, ενώ πρόσφατα οι πιστώτριες τράπεζες (Alpha, ETE, Πειραιώς, Αττικής), κεφαλαιοποίησαν υποχρεώσεις (70 εκατ. ευρώ) της επιχείρησης. Έτσι απέκτησαν έλεγχο του 32,4% του μετοχικού κεφαλαίου της εταιρείας και τώρα επιχειρούν με μοντέλο Σελόντα, ή ακόμη και με μοντέλο Μαρινόπουλου, να διασφαλίσουν όσο το δυνατόν μεγαλύτερο μέρος των οφειλών της εταιρείας.

Η «χρυσή ευκαιρία», πάντως, για μετόχους και πιστωτές της Forthnet, εκτιμάται ότι χάθηκε το 2012. Τότε η Wind είχε προσφέρει σχεδόν 200 εκατ. ευρώ μετρητά για την απόκτηση του μεριδίου των βασικών μετόχων (80%), ενώ επόμενος στόχος ήταν η αγορά των μειοψηφιών και η έξοδος της εταιρείας από το Χ.Α. H προσφορά μάλιστα δεν περιελάμβανε «κούρεμα» χρεών (μοντέλο Σελόντα), ενώ η αξία της συναλλαγής εκτιμήθηκε στα 550 έως 600 εκατ. ευρώ.

Ο βασικός μέτοχος της Forthnet, η αραβική EIT, ελέγχοντας το 41% του μετοχικού κεφαλαίου της Forthnet και έχοντας επενδύσει στην ελληνική εταιρεία πάνω από 200 εκατ. ευρώ, δεν δέχθηκε την προσφορά. Η αποδοχή της θα σήμαινε ζημία στη επένδυσή της που είχε πραγματοποιήσει το 2008, άνω των 100 εκατ. ευρώ. Ετσι, στο τέλος του 2012, οι δύο εταιρείες σταμάτησαν τις συζητήσεις, γεγονός που «εκνεύρισε» τον δεύτερο βασικό μέτοχο της Forthnet, την ολλανδική Cyrte Investments.

Η τελευταία, παρότι χαμένη και αυτή, έκρινε εύλογη την προσφορά της Wind. Απηυδισμένη δε από τη στάση της ΕΙΤ, λίγους μήνες αργότερα, και αφού η κρίση είχε εισέλθει για καλά στην ελληνική οικονομία και τις τηλεπικοινωνίες, η Cyrte πώλησε τη συμμετοχή της (25%) για μόλις 3,7 εκατ. ευρώ.

Αγοραστής των μετοχών ήταν ένα μικρό δικηγορικό γραφείο στην Κύπρο, πίσω από το οποίο βρισκόταν ο πρώην επικεφαλής της Wind, Σωκράτης Κομινάκης, και ακόμη πιο πίσω η Wind και τα αμερικανικά επενδυτικά κεφάλαια που την ήλεγχαν. Στην εξίσωση προστέθηκε και η Vodafone. Η τελευταία, επιχειρώντας να «εμβολίσει» την εξαγορά της Forthnet από τη Wind, εισήλθε στην αύξηση μετοχικού κεφαλαίου (ΑΜΚ) που πραγματοποιήθηκε αρχές του 2014, αποκτώντας το 6,5% των μετοχών Forthnet. Η Wind, η οποία επίσης συμμετείχε στην ίδια ΑΜΚ, αντί να συγκρουστεί με τη Vodafone για τον έλεγχο της Forthnet, προτίμησε να προσεταιριστεί τον ανταγωνιστή της. Έκτοτε κινούνται συντονισμένα στο συγκεκριμένο θέμα. Η δεύτερη κίνηση εξαγοράς της Forthnet εκδηλώθηκε επίσημα το καλοκαίρι του 2014 από τις Vodafone και Wind. Οι δύο εταιρείες κατέθεσαν μη δεσμευτική προσφορά προς τους άλλους μετόχους ύψους περίπου στα 500 εκατ. ευρώ (enterprise value) ή προσφέροντας 1,7 έως 1,9 ευρώ ανά μετοχή. H νέα προσφορά ήταν ασφαλώς υποδεέστερη εκείνης της Wind το 2012 και αντανακλούσε τα «σύννεφα» που είχαν σκιάσει τόσο τον κλάδο των τηλεπικοινωνιών όσο και τη Forthnet.

Η «ΣΦΗΝΑ» ΤΟΥ ΟΤΕ

«Σφήνα» στη νέα αυτή πρόταση αποτέλεσε ο ΟΤΕ, ο οποίος πρόσφερε (μη δεσμευτική προσφορά) 200-250 εκατ. ευρώ για την εξαγορά της Nova. Η κίνηση αυτή χαρακτήρισε τη Forthnet ως «πολύφερνη νύφη», αλλά όλα έδειχναν ότι ο ΟΤΕ δεν είχε σοβαρές προθέσεις εξαγοράς της Nova. Ήδη είχε αναπτύξει τη δική του πλατφόρμα OTE TV, και αυτό που επεδίωκε κυρίως ο πρόεδρος του ομίλου ΟΤΕ, Μιχάλης Τσαμάζ, ήταν να μη χαρίσει μια «εύκολη» νίκη στους ανταγωνιστές του. Και στην περίπτωση αυτή, όμως, η πλευρά των Αράβων αρνήθηκε να απαντήσει.

ΑΝΑΠΟΦΕΥΚΤΗ Η ΖΗΜΙΑ ΓΙΑ ΜΕΤΟΧΟΥΣ, ΠΙΣΤΩΤΕΣ

Η πλευρά της Forthnet αναφέρει ότι από το 2014 και μετά, τόσο η Vodafone όσο και η Wind ποτέ δεν είχαν πρόθεση να αγοράσουν την εταιρεία. Οι ίδιες πηγές σημειώνουν ότι οι δύο ενδιαφερόμενοι, όταν κλήθηκαν από τη διοίκηση της εταιρείας να προσέλθουν σε διαπραγμάτευση, απλά δεν προσήλθαν. Προσθέτουν ακόμη ότι αυτό που ενδιαφέρει πραγματικά τις Vodafone και Wind είναι η Forthhnet να μην περιέλθει σε τρίτο ανταγωνιστή, γεγονός που θα δημιουργούσε μεγαλύτερο επίπεδο ανταγωνισμού στην εγχώρια τηλεπικοινωνιακή αγορά.

Η τοποθέτηση αυτή ταυτίζεται με εκείνη της κυβέρνησης, η οποία έχει ταχθεί κατά του ενδεχομένου μείωσης του αριθμού των παικτών της αγοράς, δηλαδή κατά της εξαγοράς της Forthnet από τις Vodafone και Wind. Τα στελέχη, ωστόσο, των δύο τελευταίων, αντιπαρέρχονται τις αιτιάσεις των ανταγωνιστών τους, αλλά και της κυβέρνησης. Σε ό,τι αφορά αν το ενδιαφέρον είναι πραγματικό ή όχι, σημειώνουν ότι από το 2012 η Wind και από το 2014 οι δύο εταιρείες μαζί, έχουν ξοδέψει σημαντικό κεφάλαιο στην υπόθεση αυτή. Και αυτό συνέβη χωρίς να υπάρχει καν απόκριση, είτε από τους μετόχους της είτε από τις πιστώτριες τράπεζες. Επίσης, οι Vodafone και Wind ήδη έχουν καταβάλει πάνω από 30 εκατ. ευρώ για την απόκτηση του 26%. Τέλος, καθώς δεν συμμετείχαν στα όργανα διοίκησης της Forthnet, σημειώνουν ότι η μόνη ουσιαστική επαφή που αποκτήθηκε όλα τα προηγούμενα πέντε χρόνια, ήταν τον περασμένο Δεκέμβριο με τη Nomura, όταν ξεκίνησε η διαδικασία πώλησης του 32,4% της Forthnet από τις τράπεζες.

Σήμερα, έξι μήνες μετά την έναρξη της τελευταίας διαδικασίας πώλησης της Forthnet, είναι δύσκολο να προεξοφληθεί το τελικό αποτέλεσμα. Οποιαδήποτε προσφορά κοντά στα 500 εκατ. ευρώ φαντάζει πλέον «πλούσια» και δύσκολα επιτεύξιμη. Γι’ αυτό και υπάρχει δυστοκία στις τράπεζες να πάρουν τις τελικές αποφάσεις. Οι σοβαροί επενδυτές προαπαιτούν πλέον «κούρεμα» των οφειλών της επιχείρησης που πλησιάζουν τα 600 εκατ. ευρώ. Αναπόφευκτα κάποιοι (μέτοχοι, πιστωτές, προμηθευτές) θα υποστούν ζημία, η οποία ακόμη δεν μπορεί να υπολογιστεί.

Το αρνητικό με τη Forthnet, όπως αποδείχθηκε και με άλλες ανταγωνίστριές της (On Telecoms, HOL, Cyta Hellas κ.ά.), είναι ότι η ελληνική αγορά τηλεπικοινωνιών δεν προσελκύει το ενδιαφέρον τρίτων επενδυτών, στρατηγικού χαρακτήρα. Οι περισσότεροι που προσεγγίζουν την αγορά έχουν χαρακτήρα distress fund, δηλαδή εξαγορά της εταιρείας σε ιδιαίτερα χαμηλό τίμημα και μεταπώληση στη συνέχεια με κάποια υπεραξία.

Θέμα ανταγωνισμού υπάρχει μόνο στη «φαντασία» των επικριτών της συγκέντρωσης της Forthnet με Vodafone-Wind, δεδομένου ότι παρόλο που λειτουργούν από κοινού στη συγκεκριμένη υπόθεση, είναι άκρως ανταγωνιστικές μεταξύ τους. Επιπλέον, ακόμη και μετά μια ενδεχόμενη απορρόφηση της Forthnet, ο ΟΤΕ θα παραμένει κυρίαρχος στην αγορά της σταθερής τηλεφωνίας με μερίδιο 45% στους συνδρομητές και 60% στα συνολικά έσοδα. Για τους λόγους αυτούς, η Fitch Ratings, σε αναφορά της για την ελληνική αγορά σταθερής τηλεφωνίας, εκτίμησε ότι δεν τίθεται θέμα περιορισμού του ανταγωνισμού.

ΤΟ ΔΗΜΙΟΥΡΓΗΜΑ ΤΟΥ ΙΤΕ ΤΗΣ ΚΡΗΤΗΣ ΚΑΙ Η «ΠΑΡΕΛΑΣΗ» ΒΑΣΙΚΩΝ ΜΕΤΟΧΩΝ

Η Forthnet είναι η πρώτη, και ίσως η μοναδική, μεγάλη επιχείρηση που προέκυψε ως τεχνοβλαστός (spin-off) ενός ερευνητικού ιδρύματος. Η ιστορία της ξεκινά το 1994 στις εγκαταστάσεις του Ιδρύματος Τεχνολογίας Ερευνας (ΙΤΕ) της Κρήτης, με τη δημιουργία του δικτυακού κόμβου στο νησί που θα συνέδεε χρήστες (πανεπιστήμια, ερευνητικά κέντρα κ.λπ.) σε δίκτυα υπολογιστών της εποχής (UUCP, EARN/BITNET κ.ά.).

Αν και το Διαδίκτυο δεν είχε δείξει ακόμη τη δυναμική του, όλοι αντιλαμβάνονταν τη νέα εποχή που ανέτελλε εκείνα τα χρόνια. Ετσι, έναν χρόνο μετά, η σύσταση της εταιρείας στηρίχθηκε από ισχυρούς μετόχους, όπως το ΙΤΕ, τις Μινωικές Γραμμές και την Κυπριακή Τράπεζα Αναπτύξεως που εισήλθε στο μετοχικό της κεφάλαιο το 1997. Ψυχή της εταιρείας ήταν ο Παντελής Τζωρτζάκης, οποίος βρισκόταν στο τιμόνι της εταιρείας μέχρι το 2010, οπότε και παραιτήθηκε για να γίνει μέλος της κυβέρνησης ΠΑΣΟΚ.

Τα πρώτα χρόνια η Forthnet αναπτύσσεται αλματωδώς. Παρά τις όποιες ζημίες που παρουσιάζει, τον Οκτώβριο του 2000 εισέρχεται θριαμβευτικά στο Χ.Α., αντλώντας 16,2 δισ. δρχ. (περίπου 48 εκατ. ευρώ). Αμέσως ξεκινά ένα μπαράζ επενδύσεων στο δίκτυό της και παρά το μικρό μέγεθός της σε σχέση με τους ανταγωνιστές της (OTE, Vodafone κ.λπ.), καταφέρνει να διαδραματίσει κυρίαρχο ρόλο στις εξελίξεις, ειδικά στη διαδικτύωση και στο Internet που τότε κάνει τα πρώτα βήματά του στην Ελλάδα.

Αυτός ο σημαντικός ρόλος της Forthnet στην απελευθέρωση της αγοράς τηλεπικοινωνιών στην Ελλάδα φέρνει γρήγορα την εταιρεία στο στόχαστρο διαφόρων επενδυτών. Το 2003 θα εισέλθει στο μετοχικό της κεφάλαιο η Telecom Italia μέσω αύξησης του μετοχικού κεφαλαίου και την εισφορά σε είδος. Δύο χρόνια αργότερα, ωστόσο, θα δοθεί μια σκληρή μάχη για τον έλεγχο της Forthnet. Η Intracom, η οποία μέχρι τότε ήταν κυρίως γνωστή ως κατασκευαστής τηλεπικοινωνιακού εξοπλισμού, εισέρχεται στην αγορά των τηλεπικοινωνιακών υπηρεσιών αποκτώντας τη Hellas On line και εξαγοράζοντας το καλοκαίρι του 2005 τη συμμετοχή των Μινωικών Γραμμών (18%) στη Forthnet (περίπου 5 ευρώ τη μετοχή).

Οι μέτοχοι της τελευταίας χαρακτηρίζουν επιθετική εξαγορά την κίνηση της Intracom και τον Οκτώβριο του ίδιου έτους αρνούνται να πουλήσουν τις μετοχές τους αντί 8 ευρώ την καθεμία. Αντίθετα, η Telecom Italia που αποσύρεται από τη Forthnet, πουλά τη συμμετοχή της στην επενδυτική εταιρεία Novator του Ισλανδού Θορ Μπγιόργκλφσον, αποκομίζοντας σημαντικές υπεραξίες. Η σύγκρουση Intracom – Novator για τον έλεγχο της Forthnet θα λήξει λίγους μήνες αργότερα (Φεβρ. 2016) με νίκη του Ισλανδού επενδυτή που αποδείχθηκε ότι είχε βαθύτερες τσέπες. Η Intracom, ωστόσο, θα αποχωριστεί το 25% της Forthnet με σημαντικά κεφαλαιακά κέρδη. Το ίδιο θα πράξει και ο Ισλανδός ένα χρόνο αργότερα που ξεκινά τη διάθεση μετοχών Forthnet (περίπου στα 11 ευρώ) για να ολοκληρώσει την έξοδό του στις αρχές του 2008. Νέος βασικός μέτοχος με 21% καθίσταται (Φεβρ. 2008) η αραβική Emirates Intrenational Tellecommunications (EIT).

Η διοίκηση της Forthnet, έχοντας ένα νέο και πλούσιο βασικό μέτοχο, πραγματοποιεί τη μεγαλύτερη επένδυση από ποτέ. Πρόκειται για την απόκτηση της Nova με τίμημα 470 εκατ. ευρώ. Η συμφωνία ανακοινώνεται επισήμως τον Απρίλιο του 2008 και υλοποιείται τον Αύγουστο του ίδιου έτους. Η Forthnet προχωρά σε δανεισμό ύψος 300 εκατ. ευρώ για να χρηματοδοτήσει τη συγκεκριμένη εξαγορά. Με την εξαγορά της Nova η Forthnet καταφέρνει να υπερδιπλασιάσει τον τζίρο της –από 147 εκατ. ευρώ το 2008 εκτοξεύθηκε σε 371 εκατ. ευρώ την επόμενη χρονιά– κι έτσι ο τεχνοβλαστός του 1995, το 2009 αποτελεί έναν από τις 100 μεγαλύτερους ομίλους της χώρας.

Η κρίση, όμως, έχει ενσκήψει τόσο στην οικονομία όσο και στις τηλεπικοινωνίες.